Les primes manifestement exagérées en assurance-vie

L’assurance-vie ne doit pas être un moyen de contourner les règles de la réserve héréditaire.

L’assurance-vie ne doit pas être un moyen de contourner les règles de la réserve héréditaire.

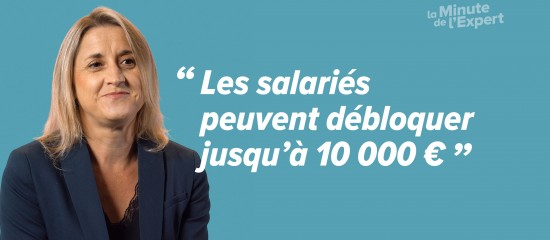

Les salariés peuvent débloquer leur épargne salariale de manière anticipée jusqu’au 31 décembre 2022.

Pour parer à une baisse de rendement, il peut être opportun de « transformer » votre vieux contrat d’assurance-vie.

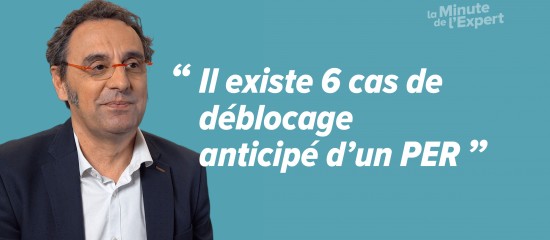

Si, par principe, les sommes placées sur un plan d’épargne retraite sont bloquées jusqu’à la retraite de l’épargnant, la loi a prévu des cas de déblocage anticipé.

Jusqu’à la fin de l’année 2022, les contribuables peuvent profiter du taux de réduction d’impôt sur le revenu de 25 % pour leurs investissements dans les entreprises.

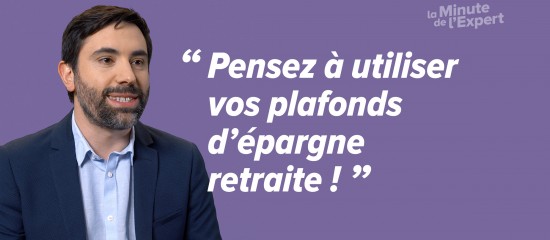

Pour profiter pleinement des avantages fiscaux attachés aux produits d’épargne retraite, il convient de s’intéresser de près aux plafonds de déduction.

À partir du 1 janvier 2022, les assureurs devront proposer des unités de compte labellisées ISR, Greenfin ou Finansol.

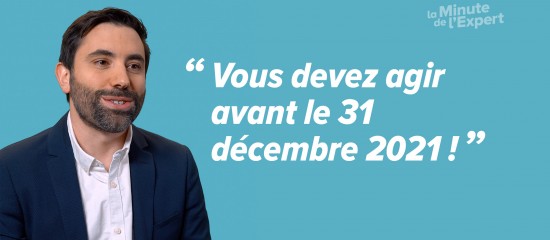

Certains dispositifs peuvent encore être actionnés avant le 31 décembre pour réduire votre impôt sur le revenu en 2021.

La Banque centrale européenne vient de lancer une phase d’expérimentation de l’euro numérique. Une version dématérialisée de nos pièces et billets de banque qui pourrait voir le jour en 2025.

Certains contrats retraite proposent des options liées au versement d’une rente viagère. L’une d’elles, les annuités garanties, permet notamment d’améliorer le sort du conjoint survivant.