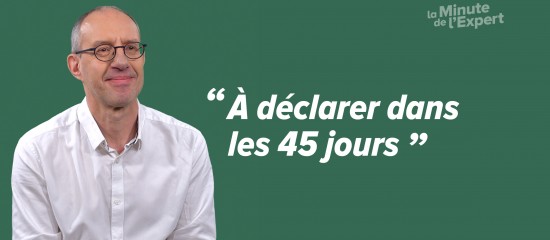

L’état de cessation des paiements

Lorsqu’une entreprise se retrouve en cessation des paiements, son dirigeant doit le déclarer au tribunal dans les 45 jours qui suivent.

Lorsqu’une entreprise se retrouve en cessation des paiements, son dirigeant doit le déclarer au tribunal dans les 45 jours qui suivent.

Lorsque les héritiers ne bénéficient pas pleinement de leur part de réserve sur la succession du défunt, ils peuvent intenter une action en justice pour défendre leurs droits.

La contribution d’assurance chômage passera à 4 % à compter du 1 mai 2025.

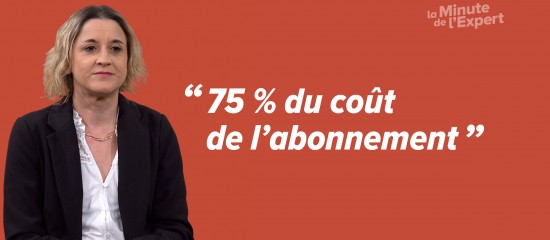

Le recours à l’apprentissage peut être un excellent moyen de former un jeune en fonction des besoins, des méthodes et des valeurs de votre entreprise pour, à terme, l’intégrer durablement dans vos effectifs. Le tout en bénéficiant d’une aide financière de l’État.

Pour investir sur les marchés financiers, le Plan d’épargne en actions (PEA) est un support incontournable.

Les commerçants sont tenus de garantir les consommateurs à la fois contre les défauts de conformité et contre les défauts cachés des biens qu’ils leur vendent. Sachant qu’en complément de ces deux garanties légales, les commerçants peuvent proposer à leurs clients une garantie commerciale ou contractuelle, gartuite ou payante selon les cas, parfois appelée « extension de garantie », qui leur offre des services complémentaires.Voici un point sur la nature et l’étendue de ces deux obligations légales.

La loi de finances pour 2025 reconduit plusieurs dispositifs comme la monétisation des jours de RTT et l’exonération de cotisations sociales appliquée aux pourboires.

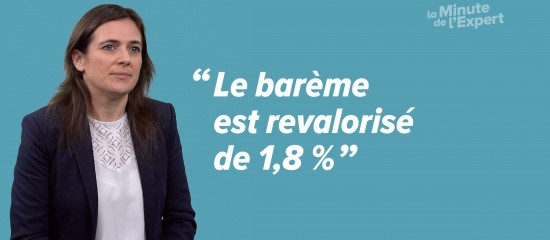

Indexation du barème de l’impôt sur le revenu, contribution exceptionnelle des grandes entreprises et report de la fin de la CVAE sont au programme de la loi de finances pour 2025.

À certaines conditions, l’entreprise qui commet une erreur de facturation de TVA peut récupérer cette taxe à l’aide de factures rectificatives.

Un pacte adjoint est un document ayant vocation à sécuriser un don manuel. Il permet notamment de garder une trace écrite du don, de lui conférer une date certaine et d’en préciser la teneur.