Les taxes sur les véhicules des entreprises

Les entreprises peuvent être redevables de deux taxes annuelles au titre des véhicules de tourisme qu’elles utilisent dans le cadre de leur activité.

Les entreprises peuvent être redevables de deux taxes annuelles au titre des véhicules de tourisme qu’elles utilisent dans le cadre de leur activité.

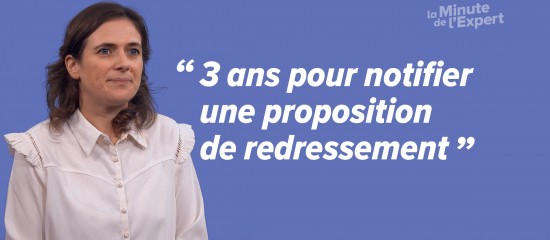

Au 31 décembre prochain, certains impôts seront prescrits et échapperont définitivement au contrôle de l’administration fiscale.

Passage en revue des principales décisions à prendre et des actions à mener ou à finaliser dans votre entreprise d’ici la fin de l’année.

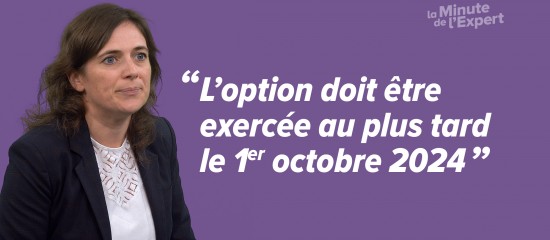

Vous avez jusqu’au 31 décembre 2024 pour profiter de certains régimes de faveur et pour optimiser votre stratégie patrimoniale.

Pour corriger les erreurs constatées lors d’un contrôle fiscal, l’administration doit, en principe, notifier une proposition de redressement à l’entreprise contrôlée.

Bien connaître le déroulement d’un contrôle fiscal permet de réagir au mieux et de limiter son impact sur votre entreprise.

Lorsqu’une entreprise demande le remboursement d’un crédit de TVA, l’administration fiscale peut mettre en œuvre une procédure spécifique de contrôle dans les locaux de l’entreprise.

Les acomptes dus par les travailleurs indépendants au titre du prélèvement à la source de l’impôt sur le revenu sont prélevés chaque mois ou, sur option, chaque trimestre.

Zoom sur la notion fiscale d’intérêt général qui permet aux associations de faire bénéficier leurs donateurs d’une réduction d’impôt.

Tour d’horizon des principaux dispositifs et formules de placement qui vous permettront de réduire le montant de votre impôt sur le revenu 2024.